こんにちは!中里です。

今回は前回に引続き住宅ローンについてご説明したいと思います。

前回のブログでは全期間固定金利型と固定金利期間選択型について書きました。

今回は変動金利型について書きたいと思います。

変動金利はその名の通り金利が変動するものですが皆様がイメージするものとは、少し違います。

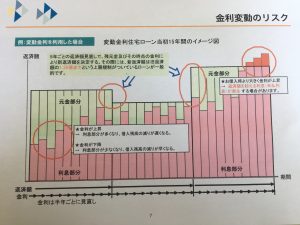

例えば、適用金利自体は半年毎の見直しがあります。ですが、住宅ローンの返済額は「5年間は変わりません。」

ここが誤解されることが多いところで、返済額は5年間変わりませんが

そのお支払額の中身の元金と利息のバランスが変動します。

変動金利 住宅ローンのイメージ図

ローンはできるだけ元金を返済していきたいですから、当然金利が低いとお支払いが楽になります。

逆に、金利が上がると利息も大幅に増え、払いきれない利息が発生することがあります。

これを「未払利息」といいます。

ここ10年以上の金利の流れをみても、金利が大幅に上昇するということは現実的では無いように思いますが

全くないとはいいきれません。変動金利型について押さえておきたいポイントは、返済額は5年間は変わりません。

5年が終了するとその時の金利状況をもとに返済額の見直し(再計算)をします。見直しの結果

返済額が一気に返済額が上がってしまっては大変ですので、見直し後の返済額は、金利が上昇していたとしても

前のお支払額から25%増が限度額となっています。

限度額が決まっていますので、いきなり途方もない返済額になることはないということですね。

変動金利型のデメリットは金利が上り、未払い利息が発生することです。

逆にメリットとしては、どのタイプよりも金利が低く設定されているということです。

固定金利期間選択型の短期タイプ同様、繰り上げ返済を積極的に行いたいという方には良い選択かもしれません。

前回のブログから、大きく分けて3タイプの金利型をご説明しましたがどれにもメリット・デメリットはあります。

重要なことは、新築住宅を建てた後のご家族のライフスタイルを十分に考え、無理なく返済していく計画を立てる

必要があるということですね。いくら金利が低いものを選択したと言っても、お借入額自体が大きすぎると返済額は

とても大きい額になってしまいます。住宅ローンのプランニングも当然のことながら、建築計画におけるそもそもの

資金計画(土地取得・建築費用など)にゆとりを持たせるということが必要だということですね。

お客様それぞれのライフスタイルに応じた住宅ローン、資金計画のご相談など無料で承っていますのでお気軽にお問合わせください!